decreto-legge 19 maggio 2020 n.34, convertito con modificazioni, dalla legge 17 luglio 2020 n.77

Geometra Leonardo Spilotro – 30 Agosto 2020

01 – Le date da tenere sotto controllo

Decreto Rilancio

Il tanto atteso Decreto Rilancio che prometteva il famoso superbonus del 110% è stato convertito in legge, con l’entrata in vigore e la pubblicazione sulla gazzetta il 19 luglio 2020.

Il Decreto Rilancio è stato concepito per far fronte alle misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché’ di politiche sociali connesse all’emergenza epidemiologica da COVID-19.

E’ un documento composto da 196 pagine, ma gli articoli che riguardano queste importanti novità sulle agevolazioni fiscali in edilizia, che puntano ad una ripresa del settore ed ad una riqualificazione del nostro patrimonio edilizio sono due, l’articolo 119 e l’articolo 121.

L’articolo 119 riguarda gli incentivi per efficientamento energetico, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici, ed è composto da 16 Commi. Mentre l’articolo 121 riguarda la trasformazione delle detrazioni fiscali in sconto sul corrispettivo dovuto e in credito d’imposta cedibile.

02- Le condizioni di accesso al bonus 110 per cento

La conversione il legge

La conversione in legge non ha fatto altro che dichiarare operativo il Decreto Rilancio, apportando per gli articoli che riguardano il tema agevolazioni edilizia alcune modifiche sui massimali di alcuni lavori come il passaggio da € 60.000 a € 50.000 per gli interventi di isolamento termico, andando a suddividere anche le quote spettanti ad un unifamiliare, piuttosto che ad un condominio di meno di 8 unità che un condominio vero e proprio. Al contrario le sanzioni in caso di asseverazioni fasulle sono invece aumentate, segno che gli organi di controllo sono particolarmente vigili sulle pratiche richieste.

Qui il link per scaricare la legge in formato pdf

03- I riferimenti di legge

L’Agenzia delle Entrate

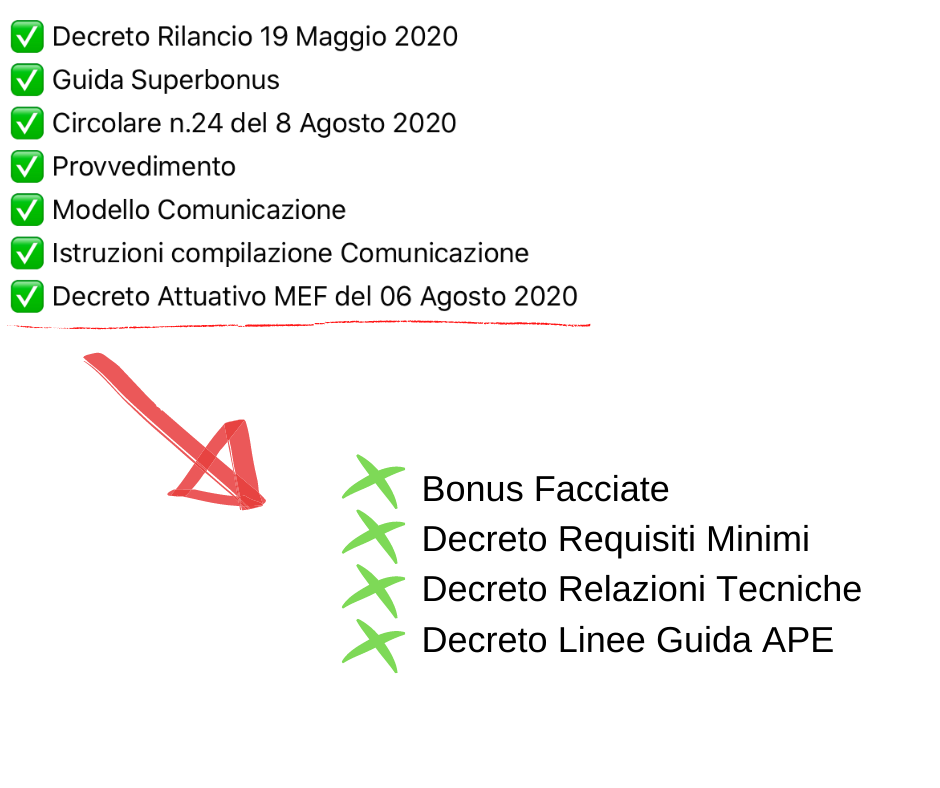

La risposta dell’Agenzia delle Entrate è stata tempestiva, e l’08 agosto 2020 pubblica la Circolare di riferimento, il Provvedimento per l’esercizio delle opzioni relative alle detrazioni spettanti, il modello da compilare per la trasmissione della Comunicazione con le relative istruzioni per la compilazione.

Mancherebbe l’ultimo provvedimento che dovrà definire le specifiche tecniche per la trasmissione dei dati all’Agenzia delle Entrate, previsto per i primi di Ottobre.

Vi suggeriamo di visitare il sito dell’Agenzia delle Entrate, nella sezione tematica superbonus 110%

04- Quali sono gli interventi che si potranno eseguire?

Il Decreto attuativo del MEF

Il giorno 06 agosto 2020, esce il tanto atteso Decreto attuativo del MEF. Il Decreto è firmato dal Ministro dello Sviluppo Economico, dal ministro dell’Economia e delle finanze, dal Ministro dell’Ambiente e della tutela del Territorio e del Mare e dal Ministro delle infrastrutture e dei trasporti.

Il Decreto è composto da 12 articoli e 9 allegati. Di seguito riportiamo lo schema del decreto:

Articolo l: Oggetto, ambito di applicazione e definizioni Definisce l’oggetto e il campo di applicazione del decreto dando elenco dei contenuti inseriti nel provvedimento. Elenca inoltre le definizioni applicabili ai sensi del decreto. Articolo 2: Tipologia e caratteristiche degli interventi Enumera nel dettaglio le tipologie di intervento che possono accedere ai benefici concessi dalle detrazioni fiscali oggetto del decreto, e definisce le loro caratteristiche rimandando agli appositi allegati tecnici.

Articolo 3: Limiti delle agevolazioni Definisce, avvalendosi dell’opportuno allegato tecnico, i limiti delle detrazioni in termini di percentuali, di spesa ammissibile o di detrazione massima, nonché gli anni in cui ripartire la detrazione. Stabilisce, inoltre, che l’ammontare massimo delle detrazioni fiscali o della spesa massima è calcolato secondo quanto riportato all’allegato B.

Articolo 4: Soggetti ammessi alla detrazione Definisce i soggetti ammessi ai benefici.

Articolo 5: Spese per le quali spetta la detrazione Elenca, per ogni tipologia di intervento, le voci di spesa che rilevano al fine della determinazione dei limiti delle agevolazioni. Specifica, inoltre, che le spese per le prestazioni professionali necessarie alla realizzazione degli interventi, comprensive della redazione, delle asseverazioni e dell’attestato di prestazione energetica, sono ricomprese tra quelle agevolabili.

Articolo 6: Adempimenti Enumera gli adempimenti che i soggetti ammessi sono tenuti a rispettare per avvalersi delle detrazioni relative alle spese per gli interventi di efficientamento energetico.

Articolo 7: Attestato di prestazione energetica Disciplina i casi in cui è necessaria la predisposizione dell’attestato di prestazione energetica (APE), per avvalersi delle detrazioni relative alle spese per gli interventi di efficientamento energetico. In particolare specifica che per gli interventi ai sensi del Decreto Rilancio, articolo 119, commi l e 2, è necessario produrre gli attestati di prestazione energetica ante e post intervento, rimandando all’allegato A, punto 12 le modalità per la redazione degli attestati per edifici con più unità immobiliari.

Articolo 8: Asseverazione per gli interventi che accedono alle detrazioni Stabilisce che gli interventi che accedono alle detrazioni sono asseverati da un tecnico abilitato, che ne attesti la rispondenza ai pertinenti requisiti richiesti nei casi e nelle modalità previste dal decreto. L’asseverazione comprende, o ve previsto dalla legge, la dichiarazione di congruità delle spese sostenute in relazione agli interventi agevolati. Definisce, inoltre, i casi in cui le asseverazioni possono essere sostituite da un’analoga dichiarazione resa dal direttore lavori nell’ambito della dichiarazione sulla conformità al progetto delle opere realizzate.

Articolo 9: Trasferimento delle quote e cessione del credito Definisce i casi relativi alle opzioni della cessione del credito d’imposta corrispondente alla detrazione spettante ai sensi dall’articolo 14 del D.L. n. 63/2013 e successive modificazioni, nonché per un contributo anticipato sotto forma di sconto dai fornitori o, in alternativa, per la cessione del credito corrispondente alla detrazione spettante ai sensi degli articoli 119 e 121 del Decreto Rilancio.

Articolo 10: Monitoraggio e comunicazione dei risultati Disciplina le attività di monitoraggio dei risultati del meccanismo delle detrazioni fiscali assegnate ad ENEA al fine di monitorare il raggiungimento degli obiettivi di efficienza energetica e l’efficacia dell’utilizzo delle risorse pubbliche impiegate allo scopo. Stabilisce, inoltre, che ENEA predisponga e trasmetta al Ministero dello sviluppo economico, entro il 31 marzo di ogni anno, un rapporto tecnico-economico relativo ai risultati dell’anno precedente, anche stimati.

Articolo 11: Controlli Richiama la vigente disciplina dei controlli di cui al decreto del Ministro dello sviluppo economico 11 maggio 2018 concernente le procedure e modalità per l’esecuzione dei controlli sulla sussistenza delle condizioni per la fruizione delle detrazioni fiscali per le spese sostenute per interventi di efficienza energetica.

Articolo 12: Disposizioni finali ed entrata in vigore Disciplina l’entrata in vigore e definisce la casistica in cui tal uni interventi sono stati avviati antecedentemente alla stessa.

ALLEGATO A: definisce i requisiti da indicare nell’asseverazione per gli interventi che accedono alle detrazioni fiscali.

ALLEGATO B: riporta la tabella di sintesi degli interventi ammessi alle detrazioni fiscali di cui al presente decreto, specificando il riferimento legislativo, la detrazione massima o l’importo massimo ammissibile, la percentuale di detrazione e il numero di anm su cm deve essere ripartita la detrazione.

ALLEGATO C: definisce la scheda dati sulla prestazione energetica secondo i dati estratti dagli APE o AQE da compilare esclusivamente per via telematica sull’apposito sito ENEA.

ALLEGATO D: definisce la scheda informativa che elenca per soggetto beneficiario delle detrazioni e per immobile oggetto di intervento, la tipologie e le caratteristiche tecniche degli interventi realizzati.

ALLEGATO E: definisce i valori di trasmittanza massimi consentiti per l’accesso alle detrazioni negli interventi di isolamento termico.

ALLEGATO F: Definisce le prestazioni minime che le pompe di calore devono soddisfare per l’accesso alle detrazioni sia nel caso di pompe di calore elettriche che nel caso di pompe di calore alimentate a gas.

ALLEGATO G: Definisce i requisiti degli impianti e degli apparecchi a biomassa devono possedere per l’accesso alle detrazioni. In particolare stabilisce che nel caso di contestuale sostituzione di un altro impianto a biomasse, il generatore di calore deve possedere la certificazione ambientale con classe di qualità 4 stelle o superiore. In tutti gli altri casi, il generatore di calore a biomassa deve possedere la certificazione ambientale con classe di qualità 5 stelle.

ALLEGATO H: Definisce le modalità di calcolo delle prestazioni minime riportate nell’allegato A, punto 3, che i collettori solari devono possedere per accedere alle detrazioni fiscali.

ALLEGATO I: Definisce i massimali specifici di costo per gli interventi sottoposti a dichiarazione del fornitore o dell’ installatore ai sensi dell’Allegato A

Qui il link per scaricare l’intero Decreto in formato pdf

08- Conclusioni

Rimaniamo in attesa dell’ultima definizione, di come trasmettere la Comunicazione all’Agenzia delle Entrate, per il resto i Decreti e gli attuativi sono usciti tutti, continueremo a mantenervi aggiornati sul tema superbonusbonus 110%, continuate a seguirci sul nostro blog.

Per qualsiasi informazioni in più non esitate a contattare il nostro Ufficio Tecnico.

Siamo a completa disposizione per qualsiasi consulenza e sopralluogo gratuito ai fini di valutare la possibilità di accedere al superbonusbonus 110%.

Vi invitiamo a seguire il nostro Blog, per rimanere aggiornati sul tema agevolazioni fiscali in edilizia.